日経225先物オプションでは、ある一定の証拠金をおさめることでそれ以上のポジションをもつことができます。この証拠金の仕組みが難しいために先物オプションの取引に躊躇する方がいらっしゃるようなので、少し整理しようと思います。

証券会社によって、日経225先物オプションの証拠金の計算方法は若干異なります。一般的な例として説明いたします。

プライススキャンレンジの発表

日本証券クリアリング機構から、プライスキャンレンジと呼ばれる数値が発表となります。これは日経平均先物の証拠金の基準となるものです。毎週末に発表となり、翌週月曜日のナイトセッションから適用となります。

通常はその一週間変わらずに適用となります。そしてまた週末になると過去1週間の相場の動きが加味されたプライススキャンレンジが発表となります。これは利用している証券会社経由で発表となるもので、日経225先物オプションの証拠金の基礎となる大事な数字ですので、毎週末にはきちんと確認してください。通常は、毎週末証券会社から以下のようなメールでお知らせが届きます。

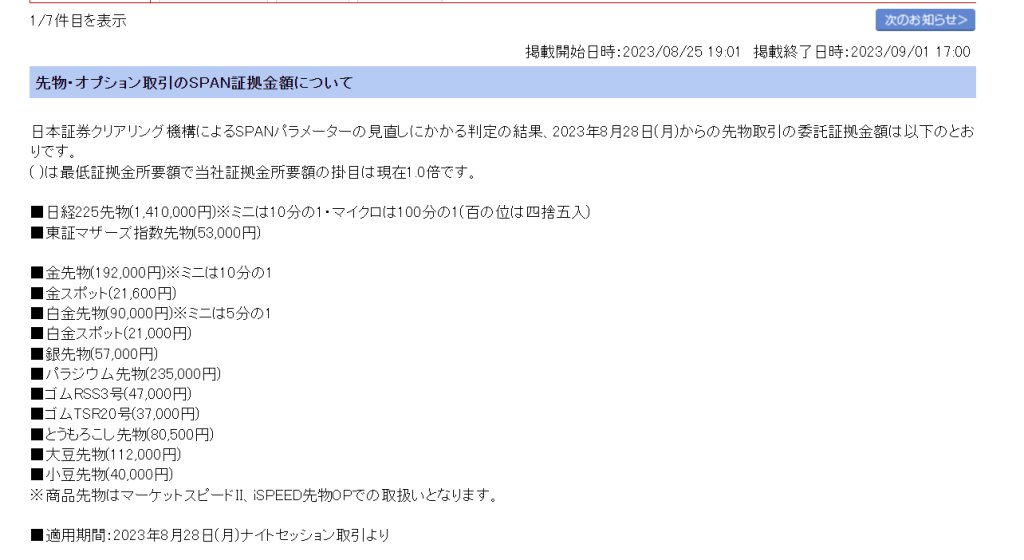

先物のみ保有している場合

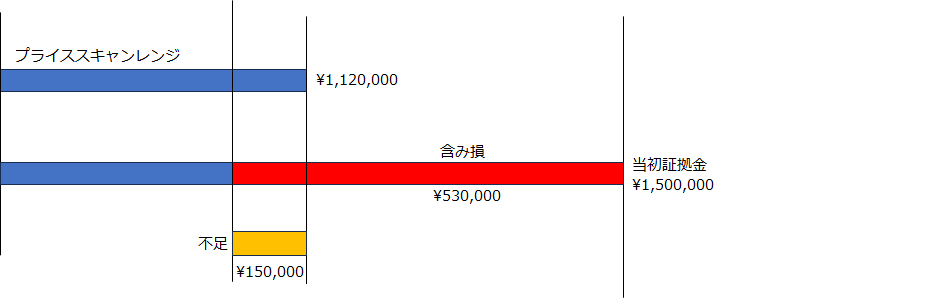

当初証拠金 1,500,000円

プライススキャンレンジ 1,120,000円

日経平均先物を32,300円で1枚買い建て

この時点では、1,500,000円ー1,120,000円=余力380,000円と計算されます。

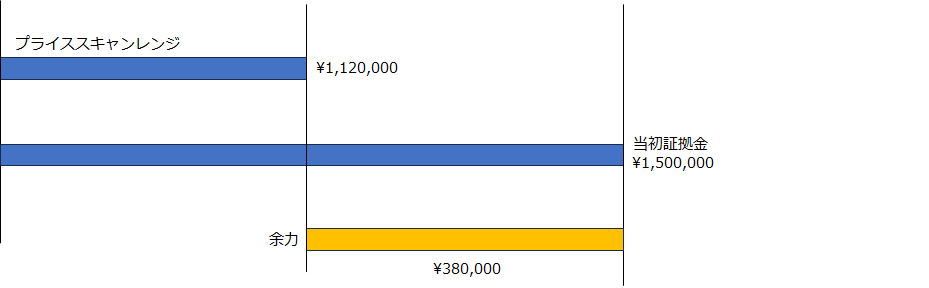

4/15(月)本取引終了 日経平均先物終値32,460円

この場合、日経平均先物1枚買い建ての含み益は

(32,460円-32,300円)×1,000=+160,000円となります

この含み益を当初証拠金1,500,000円に加えて1,660,000円となります。この1,660,000円とプライススキャンレンジ1,120,000円を比較します。

先物の含み益については、売却していなくても(実現益となっていなくても)受入証拠金に加算され、その合計額とスパン証拠金が比較されます(証券会社によって異なる場合があります)

4/16(火)本取引終了 日経平均先物終値32,050円

日経平均が急落しました。買い建てていた日経平均先物1枚の含み損は

(32,050円-32,300円)×1,000=-250,000円となります。

この含み損を当初証拠金から差し引いて

1,500,000円-250,000円=1,250,000円となり

この金額とプライススキャンレンジの金額1,120,000円を比較します。

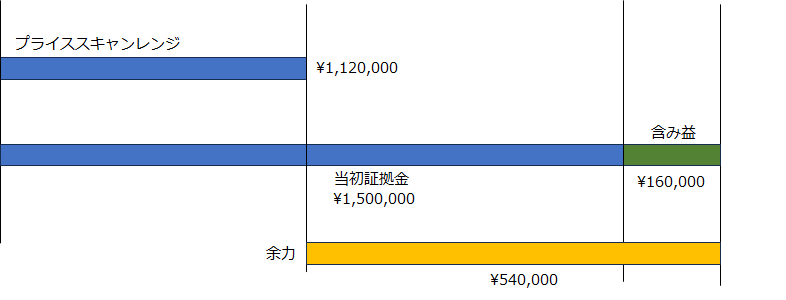

4/17(水)本取引終了 日経平均先物終値31,930円

日経平均は続落です。買い建てていた日経平均先物1枚の含み損益は

(31,930円-32,460円)×1,000=-530,000円

当初証拠金から含み損を差し引いて

1,500,000円-530,000円=970,000円となります。

この金額とプライススキャンレンジの金額1,120,000円を比較すると-150,000円となり、150,000円を証券会社の決めた日時までに入金しないと建玉は強制的に決済されてしまいます。

まとめると

・当初証拠金の金額に先物損益を加算減算する

・比較するプライススキャンレンジは変動しない(固定)

ということです。

オプションのみ保有している場合

4/22(月)

当初証拠金1,500,000円

日経平均終値 33,400円

5月限 32,000円プットを90円で新規売建

4/23(火)

日経平均終値 32,980円

5月限 32,000円プット終値 175円

この場合、プット売りの含み損は(90円-175円)×1,000=-85,000円となります。

先物と同じように、保証金計算時にはこの含み損を当初証拠金から差し引くのでしょうか。

答えは「NO」です。先物と現物の場合は完全に動きが一致していますので、先物の含み損益はリスクの大きさをそのまま表しています。ところがオプションの含み損益は、そのポジションのもっているリスクの大きさを正確に反映したものではありません。

オプションの値段は市場の需給に左右されます。例えば

今日の日経平均終値が31,500円でプットの値段が90円

明日日経平均が31,700円でプットの値段が110円

(先物は上昇しているのにプットの値段が上がる)

ということは十分に考えられます。つまりオプションの含み損益はポジションのリスクの大きさを表しているとはいえないのです(ある程度の相関関係はもちろんあります)

さらに、先物の場合はプライススキャンレンジで基準が一つ決まっていますが、オプションの場合は数多くの行使価格があり、さらに限月も数多くあります。一個一個のオプションに対して異なる証拠金を設定するのは現実的ではありません。

しかし、オプション取引の場合もポジションのリスクを測定して保証金を設定する必要があります。どうすればいいのでしょうか。

実はSPANとよばれる証拠金計算システムを採用しています。細かいことをいうと複雑になるのですが、概要を簡単に説明しますと

・ポジションについてそのポジションのもっているリスクを測定 ・測定されたリスクに基づいて証拠金を確定

・測定されたリスクに基づいて証拠金を確定

また32,000円プットを90円(=90,000円)で売却していますので、新規売建をした時点で90,000円が当初証拠金に加算されます。

オプションを新規買建した場合は、購入した金額が差し引かれます

先物については新規建てをしても当初証拠金に加算減算しません。

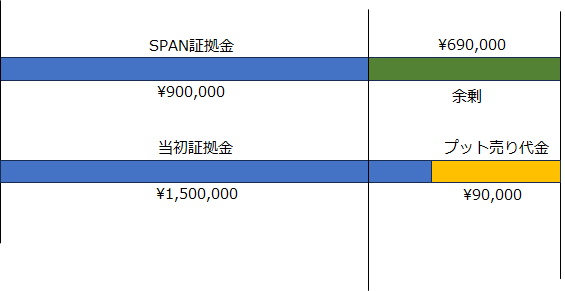

4/22(月)

当初証拠金1,500,000円

日経平均終値 33,400円

5月限 32,000円プットを90円で新規売建

この場合の5月限32,000円プットの持っているリスクをSPANで測定して証拠金が

900,000円と確定。当初証拠金(プラス売建代金)とこの900,000円を比較して

(1,500,000円+90,000円)―900,000円=余力690,000円

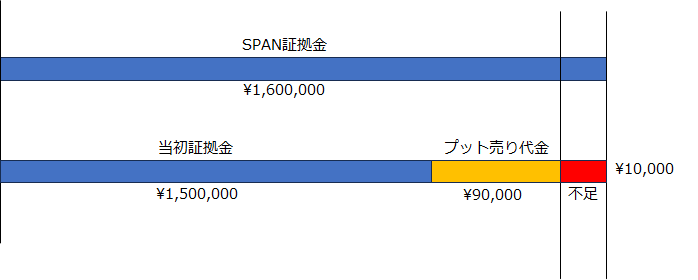

4/23(火)

日経平均終値 32,980円

5月限 32,000円プット終値 175円

日経平均が下がったので5月限32,000円のプットの持っているリスクが大きくなりました。そのためSPANで測定した結果、証拠金が1,600,000円と確定。当初証拠金(プラス売建代金)とこの1,600,000円を比較して

(1,500,000円+90,000円)―1,600,000円=余力-10,000円 と計算されます。

SPANを採用する長所と短所ですが

(長所)

・ポジションに見合った適切な証拠金に基づいて計算される

一律に証拠金を決める場合、余裕をもって金額を確定する必要があります。そのため金額が多額になりがちですが、リスクをきちんと計算することで、リスクに見合った妥当な証拠金を計算することが可能となります。

(短所)

・証拠金の金額がわかりにくい

日本証券クリアリング機構よりSPANの仕組みについて公表されています。しかし非常に複雑なため、個人が瞬時に必要証拠金を計算することはできません。

最初に説明した先物証拠金も実はSPANの一部です。

例えば9月限先物を1枚売ると同時に9月限先物を1枚買うとします。

今までの説明ですと、先物1枚新規建てするのに1,120,000円かかります。

新規買い1枚と新規売り1枚で1,120,000円×2=2,240,000円

これに先物の含み損益を加えて、2,240,000円と比較するという話でした。

しかし、先物の買い1枚と売り1枚の場合、どちらに日経平均が動いてもリスクはありません。リスクがないということは証拠金も必要ないということです。実際に証券会社のサイトで計算してみると証拠金はゼロと計算されます。

ちょっと長くなったので、応用編はまた別の機会にさせてください。